2015/12/30

2015/12/30

SQM, ejecutivos de CITIC habrían visitado el salar hace cuatro meses

Chile

El mercado reaccionó positivamente y acción de Calichera subió 28% y la de Oro Blanco 13%.

Miércoles 30 de Diciembre de 2015.- Después que se hiciera público el interés de la gigante china CITIC CLSA de participar en un proceso formal, competitivo y privado impulsado por Oro Blanco para vender su participación en Pampa Calichera, a través de la cual tiene 16,69% de la minera no metálica SQM, en el mercado comenzaron a mirar la operación con atención.

De hecho, aunque el interés -revelado en un hecho esencial- es reciente, trabajadores de la compañía comentan que hace cerca de cuatro meses, ejecutivos de CITIC habrían visitado la operación más emblemática de la minera, el Salar de Atacama.

Otra fuente, independiente de la primera, señala que en esa oportunidad ejecutivos asiáticos visitaron la faena, aunque no tienen certeza de que fuera representante de esta compañía.

Consultada la compañía, señalaron que sólo se han recibido visitas normales y cotidianas de inversionistas, que no ha habido nada especial ni diferente en los últimos meses.

De todos modos, el interés que tiene esta empresa, no sería la única, dicen algunos trabajadores, aunque formalmente el proceso impulsado por el presidente de las sociedades cascadas, Rafael Guilisasti, está recién partiendo y se espera que en los primeros dos meses del año se haga un road show.

Lo que se mantiene como incógnita es quién está detrás del interés de CITIC CLSA, ya que en la comunicación se hace ver que representan a un cliente.

En la industria hace sentido que el comprador final pueda ser una firma ligada a esta gigante china, que se dedica al negocio del litio y ha manifestado el interés por ingresar a Sudamérica.

De hecho, su filial CITIC Guoan firmó en 2011 un acuerdo con Bolivia para explotar el salar de Uyuni, lo que finalmente no prosperó. De acuerdo a reportes de agencias internacionales, esta empresa produce litio desde salmueras en la zona de Qinghai y era clave en el plan chino de aumentar la producción a 60.000 toneladas a 2015.

En ese sentido, para ellos podría ser estratégico ingresar de manera indirecta a SQM, ya que el Salar de Atacama, donde se extrae el mineral, tiene bajos costos de producción. En la industria comentan que para los capitales chinos es crucial entrar a Sudamérica, tomando en cuenta el desarrollo que habrá en mercados como los autos eléctricos, donde el litio se utiliza para fabricar baterías.

El cambio en la propiedad de las sociedades que controlan SQM es un tema comenzó a tomar forma en septiembre, tras la llegada de Guilisasti a la presidencia.

Luego, en noviembre Oro Blanco informó la contratación de Banco Itaú Argentina como asesor financiero para barajar distintas opciones para las acciones que tiene la empresa en Pampa Calichera.

Más tarde, a mediados de diciembre, se comunicó el inicio de un “proceso formal, competitivo y privado” al cual se invite a participar a potenciales interesados, sin perjuicio de que se reciban ofertas de otros terceros interesados, con el objeto de que se formulen ofertas para adquirir la totalidad de las acciones en Pampa Calichera. Se espera que hacia abril pueda haber una lista corta.

Reacción del mercado

El mercado vio con buenos ojos la noticia. La acción de Calichera A subió 27,58%, pasando de $ 388 por acción a $ 495. Con esto, los títulos rompieron una tendencia a la baja que había comenzado el 18 de diciembre.

A su vez Oro Blanco también tuvo un alza no despreciable, de 13,39%.

Diario Financiero Portal Minero

INE, Producción Minera registró incremento de 1,3% en noviembre

Last changed: dic 30, 2015 15:21 by Editor Portal Minero Labels: cobre, minera, producción, ine

Chile

La producción de cobre alcanzó las 486.128 Toneladas Métricas de Fino (TMF), creciendo 1,7% en doce meses, incrementando su producción en 8.349 TMF respecto a noviembre de 2014.

Miércoles 30 de Diciembre de 2015.- El Índice de Producción Minera registró un incremento de 1,3% en doce meses, acumulando a noviembre de 2015 una variación negativa de 0,9%, informó este miércoles el Instituto Nacional de Estadísticas (INE).

La entidad explicó que el alza del periodo se debe, principalmente, por la mayor producción de cobre y concentrado de molibdeno.

La serie con ajuste estacional y corregida de efecto calendario presentó un aumento de 1,6% en doce meses, pero una disminución de 0,9% mensual, reflejando una pérdida de dinamismo en la actividad del sector respecto al mes anterior, detalló el INE.

Por su parte, la evolución de largo plazo de la actividad se expandió levemente, registrando una variación mensual anualizada de 0,5% en la serie de tendencia-ciclo. En el período de referencia, sólo la Extracción de minerales metalíferos registró un incremento interanual, aportando 2,005 puntos porcentuales al indicador.

Por el contrario, Explotación de otras minas y canteras y Extracción de carbón, petróleo crudo y gas natural presentaron decrecimientos interanuales, restando al índice 0,371 pp. y 0,296 pp., respectivamente.

En el análisis por producto, el alza en el indicador se debió, principalmente, a la mayor producción registrada en la extracción de cobre, seguido por concentrado de molibdeno, oro, gas natural, carbonato de litio, plata y carbonato de calcio. En contrapartida, las principales disminuciones estuvieron en hierro, ulexita, petróleo, carbón, caliche y cloruro de sodio.

Índice de Minerales Metálicos

Este índice anotó un crecimiento de 2,1% en doce meses, acumulando a noviembre una variación negativa de 0,6%. El resultado del período se debió a la mayor producción registrada en Extracción de minerales metalíferos no ferrosos que aportó 2,690 pp. a la variación de la división, señaló el INE.

Destacó dentro del grupo el alza en la producción de cobre y concentrado de molibdeno. Comportamiento opuesto presentó Extracción de minerales de hierro que restó 0,554 pp. a la división, por una menor producción de este mineral.

Cabe mencionar, que esta baja productiva se debió al desfavorable escenario que enfrentan las empresas ligadas a esta actividad, en un contexto de mayor oferta global y un menor dinamismo en la producción de acero por parte de China. Estos factores han llevado a una caída sostenida del precio del hierro, que sumado a altos costos de producción local han reducido la producción nacional de este mineral.

Cobre

La producción de cobre alcanzó las 486.128 Toneladas Métricas de Fino (TMF), creciendo 1,7% en doce meses, incrementando su producción en 8.349 TMF respecto a noviembre de 2014.

Este resultado se explicó por una mayor extracción registrada en el período, debido en parte a un mayor procesamiento de mineral y a la estabilización de los niveles productivos de una importante faena, a raíz de mejoras realizadas en su planta de proceso. Respecto al mes anterior, la producción disminuyó 2,8%, equivalente a 13.928 TMF menos.

Por tamaño de empresa, tanto los establecimientos pertenecientes a la categoría A (con más de 400 trabajadores) como los pertenecientes a la categoría B (entre 80 y 400 trabajadores) incrementaron su producción 0,5% y 28,9%, respectivamente, equivalente en conjunto a 9.600 TMF adicionales.

Comportamiento opuesto mostraron los establecimientos pertenecientes a la categoría C (entre 7 y menos de 80 trabajadores) que presentaron un decrecimiento interanual en su producción de 12,0%, que equivale a una reducción de 1.251 TMF.

En el contexto internacional, el precio del cobre alcanzó un valor promedio de 218,10 centavos la libra (c/lb), disminuyendo 7,9% respecto al mes anterior y 28,2% en doce meses. Molibdeno La producción de concentrado de molibdeno sin tostar alcanzó las 5.431 TMF, aumentando 27,6% en doce meses, debido fundamentalmente a la producción adicional generada por nuevas faenas.

Oro y Plata

La producción de oro registró un alza en doce meses de 3,8%, explicado por la mayor recuperación de este metal por parte de empresas que lo obtienen como subproducto de la explotación de yacimientos de cobre y por yacimientos mixtos. El precio internacional de este metal se ubicó en los 1.088 dólares la onza troy6 (USD/ozt), disminuyendo 5,9% respecto al mes anterior y 7,5% en doce meses. Por su parte, el incremento de 1,2% registrado por la plata se debió a la mayor recuperación de este metal en yacimientos de cobre y mixtos.

Portal Minero

Los nuevos desafíos de los proveedores de la industria minera para 2016

Chile

De acuerdo con estimaciones desarrolladas por Innovum-FCh y Cochilco, el 60% de los costos operacionales de las compañías mineras corresponden a la compra de bienes y servicios (excluyendo energía y combustibles) a empresas proveedoras.

Miércoles 30 de Diciembre de 2015.- La incidencia de la minería en Chile tiene una consecuencia directa y evidente en el desarrollo de un mercado vinculante, altamente sofisticado pero al mismo tiempo, altamente expuesto a las vicisitudes y fluctuaciones del escenario económico. En este contexto, hoy parece urgente que todos los actores recojan el guante y actúen con inteligencia en el corto plazo considerando además que este sector reporta, junto al sector energético, cerca del 16% del producto interno bruto (PIB) de Chile.

Palabras al cierre

El 2015, las cifras de crecimiento país y sectorial – minería y energía – han sido austeras y se prevé que continúen en esa línea. De hecho, de acuerdo al Ipom de Diciembre del Banco Central, se prevé un ajuste en el precio del cobre para los próximos dos años, situándolo en torno a los USD 2,6 la libra.

De acuerdo al ente emisor, los principales factores que afectan el nivel de largo plazo del cobre son variados y difíciles de estimar pues “por un lado, la oferta es limitada, tanto porque es un recurso natural no renovable como porque el costo de instalar una faena es muy elevado”.

Como consecuencia, los grandes operadores han tomado la decisión de desistir o suspender el desarrollo de proyectos de inversión para concentrarse en el control de costos de sus faenas en desmedro del avance de nuevas iniciativas. Así lo ha percibido Daniel Morales, Gerente General de R&Q con dilatada experiencia en la dirección de proyectos mineros quien señala que la industria “está en un proceso de ralentización dado el precio del cobre y no está claro aún cuánto tiempo durará este valle. El año 2015 fue claramente más lento que los anteriores y con una marcada tendencia a bajar los costos y detener los megaproyectos”.

“En los últimos meses hemos visto caer la producción en casi un 10 % y al parecer el escenario no será mejor en los próximos meses por lo que el desafío de las empresas vinculadas a la industria extractiva estará orientado a bajar los costos”, enfatiza.

En la misma línea, Elías Arze, past president de la Asociación de Ingenieros Consultores (AIC) es prudente al recordar que “hemos vivido una época de gran bonanza, muy protegidos por el alto precio del cobre lo que nos permitía algunas ineficiencias pero, hoy día hacia donde tiene que avanzar la industria minera chilena es hacia una industria más eficiente, más productiva, más ambiental y socialmente aceptable”.

Para ello será vital trabajar en un concepto ampliamente mencionado, la productividad y en este desafío los diversos proveedores de la industria tienen un rol clave. “Desgraciadamente ese concepto no ha estado bien entendido en la industria minera y muchas veces las relaciones con las empresas proveedoras se trabajan de manera muy ‘transaccional’, no percibiendo – los operadores – las ventajas de tener a una empresa como socio”, añade.

Desafíos 2016

De acuerdo con estimaciones desarrolladas por Innovum-FCh y Cochilco, el 60% de los costos operacionales de las compañías mineras corresponden a la compra de bienes y servicios (excluyendo energía y combustibles) a empresas proveedoras. En el escenario actual, las capacidades que desplieguen los proveedores, la calidad de sus productos y servicios, su productividad, entre otras, serán claves para asegurar la sustentabilidad y competitividad de las propias empresas mineras por lo que los desafíos estarán vinculados principalmente a asegurar competitividad.

Cómo indica Carlos Orlandi, presidente de Minnovex (Asociación Gremial de empresas para la innovación y la exportación de productos, insumos y/o servicios intensivos en conocimiento para el sector minero e industrial), “la Minería debe ser una plataforma de industrialización especializada que no podemos desaprovechar; las posibilidades de desarrollo y de acumulación de capacidades tecnológicas que se generan desde la minería pueden casi infinitas”.

En palabras de Daniel Morales, los grandes desafíos de la industria en el corto plazo se concentrarán en “mejorar la productividad, el tema del agua, el uso de energías no contaminantes, el territorio y el modelamiento matemático aplicado a la minería y biotecnología, entre otros”.

Para propiciar estas soluciones, Andrés Colomer vicepresidente de SUTMIN, Asociación Gremial de Suministradores Técnicos y de Ingeniería para la Minería destaca la necesidad de “favorecer la sinergia de acuerdo a las especialidades de las distintas empresas para bregar en conjunto en este período de contractura”.

“Finalmente estamos todos montados en la misma máquina, este es el minuto donde hay que trabajar, ser creativo y buscar la asociatividad con otras empresas. Aunque suene obvio, la clave es trabajar” argumenta Colomer.

Del mismo modo, más allá de esta forma de trabajo asociado, es importante avanzar en lo que Orlandi llama “co-creación de soluciones con nuestros clientes para enfrentar sus desafíos y “dolores”, pues así es posible lograr resultados positivos en menos tiempo, con menos costo y con mayor aporte de valor para todos”.

Portal Minero

Parque Solar Bartolillo, un caso de éxito ante dificultades de conexión

Last changed: ene 05, 2016 16:33 by Editor Portal Minero Labels: solar, parque, bartolillo

Chile

Superintendencia de Electricidad y Combustibles falla a favor del desarrollador, el que estima iniciar la construcción durante el 2016.

Miércoles 30 de Diciembre de 2015.- Sin duda el 2015 fue un año marcado por la concreción de grandes proyectos de generación, así como también el aumento en el desarrollo de las Energías Renovables no Convencionales (ERNC). De acuerdo al Reporte CIFES, la inyección de centrales ERNC a la matriz durante el mes de noviembre fue de 719 GWh, lo cual corresponde a un 11,86% de la inyección total.

De la cartera de proyectos activos de energía, de Portal Minero, al menos un 38% está en proceso de obtención de permisos sectoriales y tramitación de conexión a las redes de distribución, lo que a juicio de Andrés Lavín, abogado representante del proyecto Parque Solar Bartolillo, es una de las mayores dificultades que enfrentan los Pequeños Medios de Generación Distribuida (PMGD) para poder ejecutar este tipo de proyectos “ en nuestra experiencia la obtención de un Informe de Criterios de Conexión (ICC) favorable, que emite la compañía concesionaria de distribución, es de las mayores dificultades que enfrenta un PMGD para poder ejecutar este tipo de proyectos, ya que, pese a existir un procedimiento reglado, con etapas, requisitos, condiciones y plazos definidos para su obtención, no son respetados cabalmente por las distribuidoras, lo que genera que este procedimiento se extiendan mucho más allá de los plazos legales establecidos.”

Resolviendo controversias

En el caso puntual de Parque Solar Bartolillo, Lavín señaló que la empresa distribuidora “dilató injustificada e ilegalmente el proceso de conexión a sus redes de distribución, no emitiendo el ICC dentro de los plazos legales, imponiendo condiciones técnicas de conexión y operación al PMGD que no están contempladas en la ley y normativa vigente”. En este escenario, la empresa distribuidora exigió al PMGD, “la ejecución de cuantiosas adecuaciones o inversiones en sus redes de distribución, sin justificarlas, lo que naturalmente generó la controversia” por lo que para resolver o destrabar la materia, se decidió interponer un reclamo ante la autoridad que de conformidad a la ley es la llamada a resolver las controversias de esta naturaleza. Dicho reclamo fue resuelto favorablemente para el PMGD Bartolillo el 30 de septiembre de 2015, permitiéndole obtener – por esa vía- la aprobación a la Solicitud de Conexión a la Red (“SCR”) que data del año 2013.

Lavín señala que “el D.S. Nº 244 de 2005 establece el mecanismo de solución de conflictos o controversias que surgen entre un PMGD y la empresa distribuidora”. En estos casos se debe recurrir a la Superintendencia de Electricidad y Combustibles (“SEC”), quien resuelve la controversia previa recomendación o informe de la Comisión Nacional de Energía (“CNE”). “Es un proceso que da muchas garantías en cuanto al contenido de las decisión adoptada toda vez que, la controversia y las alegaciones de una u otra parte son estudiadas y ponderadas en dos instancias o antes dos entidades diferente, esto es, por la SEC y la CNE. Las Partes en conflicto exponen sus antecedentes y argumentos técnicos y jurídicos ante dos entidades sólidamente capacitadas en la materia. En este caso, tanto la SEC como la CNE, estimaron que la empresa distribuidora no emitió un Informe de Costos de Conexión conforme a la normativa vigente, al no encontrarse debidamente respaldado en los términos exigidos en el Reglamento (D.S. Nº244 de 2005), cuestión que se traduce en que los costos de conexión serán nulos para el PMGD”.

Rol de las Autoridades

Dentro del programa de Gobierno se ha establecido levantar las barreras existentes para las Energías Renovables No Convencionales (ERNC) del país comprometiendo que un 45% de la capacidad de generación eléctrica que se instalará en el país provenga de este tipo de fuentes.

En este sentido Andrés Lavín señala que el rol de las autoridades es “determinante en la concreción de estos proyectos, toda vez que son los llamados por ley para resolver acerca de estas controversias, que son muy comunes”. Agrega que en este proceso en particular, participaron no solo la SEC y la CNE, si no que además, lo hizo el Ministerio de Energía tanto a nivel central, como través de la Secretaría Regional Ministerial de la V Región, “destaco el nivel de compromiso que tienen para que los PMGD lleguen a concretarse. En nuestro caso, instaron a las partes para alcanzar acuerdos permitieran ejecutar el proyecto; también agilizando la tramitación de diversos permisos ambientales sectoriales, necesarios también para materializarlos”.

Parque Solar Bartolillo

El Proyecto consiste en la instalación y operación de un parque fotovoltaico de 9 MWp de potencia nominal, cuyo objeto es la generación de energía eléctrica mediante conexión a la red existente (Sistema Interconectado Central SIC), requiere una inversión aproximada de USD 17 millones y se prevé seis meses en total para la fase de construcción.

Portal Minero

Generación eléctrica 2016, los desafíos para una matriz competitiva

Last changed: ene 07, 2016 08:47 by Editor Portal Minero Labels: ernc, acera

Chile

Si bien el 2015 finaliza marcado por la desaceleración en el crecimiento económico y la oposición ciudadana frente a la ejecución de proyectos, en el sector Energía sacan cuentas alegres proyectando un 2016 con grandes desafíos y avances en el desarrollo de la matriz.

Miércoles 30 de Diciembre de 2015.- De acuerdo a la Unidad de Gestión de Proyectos (UGP), del Ministerio de Energía, a noviembre 2015 se encuentran en construcción 4.031 MW, de los cuales 21,1% corresponde a centrales hidroeléctricas de tamaño mayor a 20 MW, un 33,8% a centrales termoeléctricas, y el restante 45,1% a centrales de tipo ERNC (solar: 71,0%; eólico: 20,0%; MiniHidro: 6,3%; Cogeneración: 2,7%) reflejando el crecimiento que ha tenido el desarrollo de la matriz energética durante 2015, considerando que a enero de 2015 en el SIC (Sistema Interconectado Central) existían 1.868 MW de proyectos de generación, convencionales y no convencionales, en etapa de construcción, de acuerdo a datos oficiales.

Según Rodrigo Solís, director de Estudios de la Asociación de Generadoras, este aumento se debe a que durante 2015 se lograron “desarrollar las bases para una política energética de largo plazo a través de un proceso participativo y de diálogo integrando a diferentes actores de la sociedad civil, académicos, gobierno, ONG´s y empresas privadas. Se ha establecido por consenso la relevancia de la energía eléctrica y la necesidad de desarrollar proyectos que agreguen flexibilidad, robustez y sustentabilidad a la matriz de generación eléctrica.”.

En este sentido, tanto las empresas generadoras como el gobierno, los gremios, la sociedad civil, las comunidades y todos los actores que forman parte del sistema energético deben trabajar para cumplir, en particular, con las metas de Energía 2050, entre las que destaca alcanzar que un 70% de la matriz de generación eléctrica provenga de fuentes renovables, con énfasis en el desarrollo de energía hidráulica, solar y eólica, añadió Solís.

Impulso a las ERNC

Frente a esto, Carlos Finat, Director Ejecutivo de la Asociación Chilena de Energías Renovables –ACERA- señala que el 2015 fue un gran año para las Energías Renovables no Convencionales ERNC, destacando que el sector ha seguido creciendo. Por una parte indica que entre enero y noviembre se han instalado unos 750 MW y que estas han sido un motor de la competencia, tal como ha quedado demostrado en la última licitación de suministro para empresas distribuidoras, en la cual las ERNC se adjudicaron la totalidad de la energía licitada.

Finat agrega que en el área regulatoria, con el envío al Congreso de las leyes de transmisión y de equidad tarifaria, también se han dado importantes pasos a favor del desarrollo de una matriz competitiva y sustentable. En este mismo sentido, el Director de Estudios de la Asociación de Generadoras, Rodrigo Solís, señala que durante el 2016 se debe avanzar en temas relevantes como: la Política Energética de Largo Plazo, el proyecto de ley de Nuevos Sistemas de Transmisión y Nuevo Coordinador; el avance en la interconexión del SIC y el SING; la integración de un organismo coordinador autónomo e independiente; el proyecto de ley de Eficiencia Energética; la reforma al Código de Aguas; el mejoramiento del Reglamento de Obras Mayores; la Ley de Equidad Tarifaria; adecuaciones en los procesos de licitación de suministro a clientes regulados; y el necesario desarrollo de un mercado eficiente de servicios complementarios, para un sistema más flexible, robusto y sustentable.

Cumplimiento de los objetivos propuestos

En relación a las medidas adoptadas por el gobierno para concretar la demanda energética que requiere el país, Solís señala que en todas las áreas que el gobierno ha avanzado se ha buscado perfeccionar el mercado para el cumplimiento de los objetivos propuestos: “Un suministro eléctrico sustentable y con un alto porcentaje de energía renovable en la matriz de generación eléctrica”. En este sentido, Carlos Finat –ACERA- agrega que en general, las medidas adoptadas por el gobierno van en línea correcta para tener una matriz energética más competitiva y sustentable, aunque a su juicio podrían ser más ambiciosas.

Por otra parte, Rodrigo Solís agrega que se deben desarrollar instancias de discusión profunda que apunten a complementar y mejorar las iniciativas que están en curso, es especial a la Política Energética de Largo Plazo. “La Asociación de Generadoras vela por el buen funcionamiento del mercado eléctrico chileno, promoviendo iniciativas que apuntan a perfeccionarlo con una visión de largo plazo, en donde la sustentabilidad del desarrollo y operación de proyectos de inversiones es clave. Las iniciativas impulsadas por el Gobierno son consistentes con esa visión país, pero es importante destacar que el 2016 presenta importantes desafíos en cuanto al perfeccionamiento y complementos a las reformas en curso que son necesarios para impulsar concretamente el eficiente desarrollo y operación del sector generación” concluye.

Portal Minero

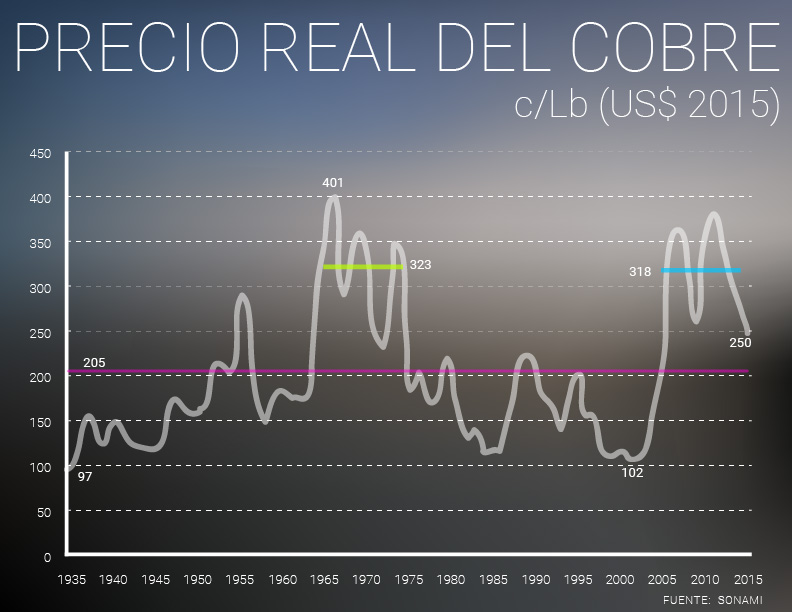

Cómo será la conducta del precio del Cobre en los próximos años

Last changed: ene 08, 2016 12:29 by Editor Portal Minero Labels: cochilco, cobre, precio, sonami

Chile

Miércoles 30 de Diciembre de 2015.- Las constantes caídas que ha experimentado el precio del Cobre fue uno de los principales dolores de cabeza que debió sortear la Minería nacional durante el 2015, situación que originó la implementación de planes para reducir costos en las grandes empresas e incluso significó que medianos y pequeños productores tuvieran que paralizar faenas. Sin embargo en la industria coinciden en que se trata de ciclos a la baja, que se han vivido en otras oportunidades y que debería repuntar en los próximos dos o tres años.

El 2 de enero de 2015 el Cobre finalizaba las operaciones en la Bolsa de Metales de Londres en USD 2,86 la libra. En cambio en el último mes de ese año la situación es bastante distinta, ya que el precio más alto que se registró fue de USD 2,12.

Según los datos del último Informe Trimestral del Mercado Internacional del Cobre dado a conocer en octubre pasado por Cochilco, el precio del metal rojo promediará USD 2,53 la libra en 2015, lo que implica una reducción de 24 centavos de dólar respecto a lo estimado en su informe de junio.

Para 2016 el panorama no es muy alentador ya que el mismo informe señala que el precio llegaría a un promedio anual de USD 2,50 la libra, lo que equivale a una disminución de 20 centavos de dólar en relación al informe previo.

El vicepresidente ejecutivo de Cochilco, Sergio Hernández, precisó que en septiembre estimaron que el precio del año 2016 debiera estar en torno a los USD 2,50 la libra. Sin embargo destacó que en esa ocasión fueron explícitos en señalar que “como resultado del fortalecimiento del dólar y del debilitamiento de los mercados emergentes, la proyección de la tasa de crecimiento del consumo de cobre para 2016 sería menor que la que se registra en el año 2015. Desde septiembre esta situación se ha agudizado por lo que es altamente probable, que en nuestra actualización de la proyección que haremos a mediados de enero se realice un ajuste a la baja en nuestra proyección”.

Cifras similares maneja Consejo Minero, su presidente Joaquín Villarino, señaló que ellos se guían por lo que dicen los expertos quienes coinciden en que el precio del cobre durante este último año, “ha sido muy volátil. Podemos ver que los pronósticos hoy son bien inestables, debido a esta alta volatilidad del precio que estamos viviendo”.

“La tendencia, en líneas más generales fija el precio en razón a la oferta y la demanda. Con esto el promedio de las proyecciones para 2016 se sitúa en torno a los USD 2,4 la libra, aunque también hay escenarios cercanos a USD 2, que de materializarse podrían llevar a nuevos ajustes en producción”, afirmó

Para Álvaro Merino, gerente de Estudios de la Sociedad Nacional de Minería (Sonami) el valor del metal en 2016 se debería situar en un rango de USD 2,2 a USD 2,4 la libra. Aunque explicó que esta proyección “tiene elementos de riesgo y esos elementos de riesgo dicen relación, por ejemplo, con el movimiento y magnitud futuras de las tasas por parte de la Reserva Federal, porque a medida que aumenta las tasas la Reserva Federal se fortalece el dólar, ante un fortalecimiento del dólar, se afecta el precio de los metales y los empuja hacia la baja”.

“Adicionalmente, ante un aumento de las tasas de interés los metales pierden atractivo como activos financieros, pero sin duda el elemento más importante de riesgo para esta proyección dice relación con el comportamiento de China, porque es el principal consumidor de metales del mundo y actualmente capta alrededor de 45 a 50% de la demanda de Cobre y sin duda ha sido en los últimos años el motor que ha movido el mercado de los metales”, agregó Merino.

De seguir cayendo el precio la industria tendrá que adoptar nuevas medidas para salir adelante, a juicio del vicepresidente ejecutivo de Cochilco, “la medida más drástica es el cierre. Sin embargo, a los niveles actuales de precio no creemos que existan probabilidades reales que alguna faena de la Gran Minería esté evaluando cerrar; sí están trabajando en hacer más eficientes sus procesos lo que implica en algunos casos recortes de producción, cierre de algunas líneas específicas como ocurrió con la línea de óxidos de Collahuasi, lo que lamentablemente afecta el empleo de la actividad”.

Comportamiento de Cobre en años anteriores

Uno de los temas en los que concuerdan tanto la industria como los expertos es en que la Minería es cíclica y por lo tanto etapas de precios bajos se han ocasionado en años pasados y en todos se ha logrado salir adelante sin afectar mayormente la producción.

El gerente de Estudios de Sonami, Álvaro Merino, detalló que en los últimos 80 años el precio promedio, medido en moneda actual, fue USD 2,05 por libra y los extremos se manifestaron en el año 1966, donde el precio alcanzó (en moneda actual) USD 4,01 por libra, “ese es el precio más alto que registra la historia”. Por su parte, los precios más bajos se registraron en el año 1935 y en 2001, donde el precio alcanzó un valor cercano a 1 dólar por libra.

“En estos 80 años, hubo dos periodos, de alrededor de 10 años, con altos precios del cobre. El periodo entre 1965 y 1974, donde el precio del cobre llegó a 3,23 centavos de dólares por libra y el otro periodo de altos precios es entre los años 2005 y 2014, donde el precio real alcanzó a 3,18 dólares por libra. Por lo tanto esta no es una situación nueva para la industria, sino que en el pasado vemos que una de las características de la Minería es que se enfrenta a ciclos de precios”, señaló.

Merino añadió que a mediano plazo, en los próximos tres años, “vamos a vivir momentos complejos, donde el precio del Cobre se observará moderado, en relación a lo que observábamos hasta hace algunos años atrás, sin embargo esperamos y confiamos que hacia los años 2018- 2019 veamos nuevamente en el mercado precios interesantes para el cobre”.

Visión similar tiene la ministra de la cartera Aurora Williams, quien aseguró que “la mirada de la Minería es a largo plazo, son proyectos que se evalúan sobre 25, 30 hasta 50 años en muchos casos y por lo tanto más allá de la coyuntura del precio lo importante es determinar cómo pasar esta etapa para que efectivamente estemos fortalecidos para el momento en que el precio rebote”.

Por último, el presidente ejecutivo de Alianza Valor Minero considera que se está llegando a los niveles de precios más bajos que se van a experimentar, “todavía hay meses bajos por delante, es difícil prever cuándo va a cambiar, pero de que va a cambiar no hay dudas.

Portal Minero

Conoce los proyectos que finalizaron el 2015 con aprobación ambiental

Last changed: dic 20, 2021 15:07 by Área de Proyectos Labels: proyectos, ambiental, aprobación

Minería

Candelaria 2030 - Continuidad Operacional |

|---|

El proyecto considera la extensión de la vida útil de la operación actual, mediante la explotación de aproximadamente 200 millones de toneladas adicionales a las originalmente estimadas, lo que de acuerdo a los estudios de factibilidad técnica y económica, permitirían dar continuidad a la operación desde el año 2018 hasta el 2032 .

|

Ampliación Pampa Blanca, SQM |

|---|

El proyecto considera la extensión de la vida útil de la operación actual, mediante la explotación de aproximadamente 200 millones de toneladas adicionales a las originalmente estimadas, lo que de acuerdo a los estudios de factibilidad técnica y económica, permitirían dar continuidad a la operación desde el año 2018 hasta el 2032 .

|

Inca de Oro |

|---|

El proyecto es un depósito del tipo pórfido cuprífero que contiene recursos estimados de óxidos y sulfuros que totalizan 345 millones de toneladas, con una ley promedio de 0,47% de cobre, con presencia de mineralización de oro, plata y molibdeno.

|

Proyecto Diego de Almagro |

|---|

El proyecto considera al yacimiento Diego de Almagro que contiene reservas atractivas de cobre y oro con recursos mineralizados del tipo oxidado, mixto y sulfurado. La explotación de estos minerales se realizará mediante minería a cielo abierto. Los óxidos serán procesados en una planta de Lixiviación SX-EW y los sulfuros, en una planta concentradora. Además, el proyecto considera la captación de agua de mar y la conducción de ésta, mediante un acueducto de 58,6 km de longitud, hasta las instalaciones del proyecto. El sistema de captación estará constituido por 2 estaciones de bombeo.

|

Proyecto Continuidad Operacional Cerro Colorado |

|---|

El Proyecto contempla la extensión y profundización del rajo; la extensión del botadero Lastre Sur, del botadero Lastre Oeste y del botadero de ripios de la Planta 2; la modificación del trazado del acueducto Lagunillas-CMCC; la modificación del tendido eléctrico CMCC-Mamiña; y la reubicación de infraestructura de servicio. La explotación de estas reservas permitirá a CMCC extender su operación actual hasta el año 2023, sin modificar el proceso y manteniendo el nivel de producción actualmente autorizado.

|

Energía

|

|---|

El proyecto consiste en la construcción y operación de una Planta Termosolar de 400 MWe de potencia compuesta por 4 plantas independientes y contiguas de 100 MWe cada una y de 10 mil espejos en torno a una torre de 250 mts de altura, la cual espera convertirse también en un atractivo turístico de la región, ubicado en pleno desierto de Atacama. El proyecto considera además la construcción de una línea de transmisión aérea de doble circuito de 220 kV de 17,5 Km hasta la Subestación Encuentro. La energía generada será destinada para su inyección al Sistema Interconectado del Norte Grande (SING).

|

|

|---|

El proyecto consiste en la construcción y operación de una planta termosolar de 360 MW de potencia compuesta por dos fases de 180 MW, denominadas Fase I y Fase II. Cada fase se compondrá a su vez por dos plantas independientes contiguas de 90 MW cada una. La energía generada por el proyecto será destinada para su inyección al Sistema Interconectado del Norte Grande (SING). EL proyecto considera además la construcción de dos líneas de transmisión de 220 kV de doble circuito que discurren en paralelo y poseen una longitud de 5,5 km cada una, una Subestación Eléctrica localizada a 5,3 km de la Planta Termosolar, y líneas de interconexión entrada-salida el SING.

|

|

|---|

El proyecto consiste en la construcción y operación de una Planta híbrida de aprovechamiento de energía solar, consistente en dos unidades termosolares con tecnología de concentración solar de torre central de 120 MW nominales cada una, más una central generadora fotovoltaica de 150 MW AC. Para el transporte de la energía generada se considera además, la construcción de una Línea de Transmisión Eléctrica (LTE) aérea de doble circuito de 220 kV, la cual se conectará con la Subestación Carrera Pinto (220 kV). La potencia máxima de inyección a la red del Proyecto será de aproximadamente 260 MW, lo que implica una generación neta de energía anual esperada del orden de 1.700 GWh/año.

|

|

|---|

El proyecto consiste en la instalación de dos unidades generadoras (caldera, turbina y generador) de 175 MW bruto cada una, sistema de manejo de combustibles, sistema de manejo de cenizas y un patio de alta tensión de 220 kV. El principal insumo será carbón importado (bituminoso o mezclas con sub-bituminoso).

|

|

|---|

El Proyecto Plan de Expansión Chile LT 2X500 kV Cardones-Polpaico, consiste en una línea de transmisión eléctrica de alto voltaje (500 kV) en doble circuito y las subestaciones que permiten modificar el nivel de tensión necesarias para su interconexión al Sistema Interconectado Central (SIC). El Proyecto se ha concebido como una sola línea eléctrica entre subestación Cardones en las cercanías de Copiapó y subestación Polpaico en Santiago (aproximadamente 753 km de línea de 500 kV), subdividida en tres partes o lotes.

|

Portal Minero

Control de costos, El gran desafío de la Minería para los próximos años

Chile

Si bien el 2015 ha sido un año difícil para la industria minera nacional, en el sector coinciden en que los momentos complicados pueden llegar a ser una oportunidad para fortalecer áreas que eran menos prioritarias.

Miércoles 30 de Diciembre de 2015.- El 2015 fue un año particularmente complejo para la industria minera a nivel mundial, principalmente debido a la caída que han registrado los precios de los metales, situación que obligó a las principales mineras, tanto en Chile como en el mundo, a implementar estrategias para reducir costos con el fin de optimizar el desempeño de las empresas.

En Chile, el último Informe Trimestral del Mercado Internacional del Cobre realizado por Cochilco, proyecta que en 2015 el precio del metal rojo promediará USD 2,53 la libra, lo que implica una reducción de 24 centavos de dólar respecto a lo estimado en su informe de junio.

Si bien el año pasado fue difícil para la industria minera nacional, en el sector coinciden en que los momentos complicados pueden llegar a ser una oportunidad para fortalecer áreas que eran menos prioritarias.

Entre los aspectos positivos que se pueden destacar de 2015, el gerente de Estudios de la Sociedad Nacional de Minería (Sonami), Álvaro Merino, señaló que considerando la situación actual del mercado, “un aspecto positivo es que hoy las compañías mineras están centradas en el control de costos, elevar la competitividad y la productividad. En el pasado reciente, considerando los altos precios que tenían los metales, el foco estaba centrado en la producción”.

En la misma línea, el vicepresidente ejecutivo de Cochilco, Sergio Hernández, afirmó que uno de los temas a destacar en este periodo es el valor que se le está dando a la productividad en la minería mundial. “Durante más de una década el foco de la industria minera mundial y también en Chile fue el aumento de la producción para poder satisfacer la creciente demanda proveniente especialmente desde China, dejando de lado en muchos casos criterios de eficiencia y productividad. Suena lamentable que haya tenido que llegar una caída importante de los precios para que las empresas comenzaran a dar mayor prioridad a estos criterios en su función de producción, pero es un aspecto positivo que se debe destacar”.

Por su parte, el presidente de Consejo Minero, Joaquín Villarino, precisó que la industria de hoy -si uno la compara con la que teníamos hace una o dos décadas atrás- es muy distinta. “Hemos avanzado en el uso de los recursos hídricos. Hoy los niveles de reutilización de agua superan el 75%, donde el proceso el consumo es muchísimo más eficiente. Hemos incorporado energías renovables no convencionales en nuestros procesos e invertido en ellas”.

Asimismo destacó que se está haciendo un trabajo “importante” con las comunidades, “contamos con mesas de trabajo mucho más horizontales donde entregamos información adecuada de los proyectos. También estamos participando activamente en el área de capacitación, a través del Consejo de Competencias Mineras”.

En tanto, María Isabel González, vicepresidenta de Voces Mineras, organización gremial que tiene como objetivo contribuir a un mejor conocimiento de esta industria, destacó que “todas las crisis son oportunidades, creo que esta crisis lo está haciendo, de una u otra manera las personas saben que estamos más pobres que hace unos años atrás, fundamentalmente porque el precio del cobre ha disminuido. La gente se está dando cuenta de que el país es más o menos pobre dependiendo del precio del cobre”.

“También ha sido una oportunidad para mejorar aspectos en que la minería ha venido decayendo en los últimos años, particularmente en el tema de la productividad. Si nos comparamos con otros países mineros la productividad es bastante menor y ha disminuido notablemente en los últimos 10 o años”, agregó González.

Frente a la autocrítica que debe realizar el sector de lo que ha faltado para enfrentar este escenario, el gerente de Estudios de Sonami, estima que hubo un relajo en el control de costos en la industria. “Dados los altos precios, se relajaron los costos y se centró la atención en la producción. Considerando que la industria se enfrenta a un precio dado y entrega al mercado un producto homogéneo, en circunstancias que la competitividad de las compañías está dada precisamente en el uso eficiente de los costos, eso es lo que le da la competitividad a las compañías mineras”.

Sin embargo, Merino considera que las compañías “están volviendo a ese camino que es el control de costos y hacer un uso eficiente de los recursos de los que disponen”.

En tanto, Villarino agregó que más que una autocrítica “lo que tiene que hacer la industria es preparase para volver a cosechar y estar preparados en todo sentido para cuando los precios vuelvan a subir. Tenemos que seguir muy de cerca lo que pasa con el mercado internacional, mientras que internamente nos tenemos que preocupar de mejorar, y esa mejora pasa necesariamente por ser más productivos y, por ende, más competitivos”.

Cómo está preparada la industria para los próximos años

Para 2016, se estima que el precio del Cobre llegaría a un promedio anual de USD 2,50, sin embargo expertos proyectan que esta cifra podría ser inferior. Ante este escenario sería preciso preguntarse cómo está preparada la industria minera nacional para enfrentar los próximos años.

En ese sentido, Sergio Hernández de Cochilco, afirmó que “la industria minera y en particular las empresas de la minería del cobre que operan en Chile saben que están dentro de un mercado con ciclos y lo que se debe hacer es planificar a largo plazo considerando esos ciclos. No obstante, momentos como el actual siempre llegan sin un previo aviso y eso afecta la operación y especialmente el desarrollo de nuevos proyectos generando un impacto no menor en la demanda de empleo y de servicios para la minería”.

Dicho eso, “aun así creemos que la Gran Minería está preparada para enfrentar estos momentos de baja. Sin embargo, la pequeña minería y una parte de la mediana minería son las que sufren el mayor impacto considerando que algunas faenas de estos estratos no tienen los respaldos financieros para sobrellevar periodos muy largos de bajos precios. Hay que destacar sí el apoyo que el Gobierno da a la pequeña minería mediante el precio de sustentación que le permite dar continuidad a sus operaciones”.

Por su parte, Álvaro Merino, precisó que la minería comúnmente “se enfrenta a ciclos de precios y esto lo hemos vivido en el pasado y hemos salido delante de la misma forma, que espero y confío, la industria nuevamente saldrá adelante”.

Según Consejo Minero “hoy nos encontramos con compañías mineras y con un mundo minero, no sólo el chileno, sino internacional, que incrementó sus costos de producción, por lo que hoy y en los próximos años, nos debemos concentrar y enfocar definitivamente en tratar de controlar lo que podemos controlar, que son los costos”.

En qué se debe mejorar

En relación a qué áreas se deben mejorar y los desafíos que tiene la industria para los próximos años, Villarino afirmó que “los tiempos de crisis, en este caso el que estamos viviendo actualmente con la baja del precio del cobre, son momentos de oportunidad.

Hoy tenemos una brecha considerable entre las remuneraciones crecientes y una baja productividad, lo que nos pone en una posición de desventaja con otros países mineros. Frente a esto se han tomado varias decisiones. Los proyectos mineros se están diseñando con dotaciones sustancialmente menores, de modo de recuperar la productividad, y ésta se recupera, entre otras cosas, con innovación y tecnología aplicada en los procesos productivos”.

En tanto, Álvaro Merino señaló que el control de costo es una “tarea prioritaria” y en ese sentido, aseguró que “las compañías mineras están abocadas precisamente en la optimización de los procesos productivos, en los procesos de gestión, la innovación continua, la capacitación de sus trabajadores, todo ello con el objeto de hacer frente a la brusca caída de los metales y defender los márgenes”.

Ante la misma inquietud la vicepresidenta de Voces Mineras aseguró que a la minería en muchos casos “le ha faltado llegar más a la sociedad y particularmente a las comunidades donde se desarrolla, ese es un déficit que ha tenido no solo la minería, sino que otras industrias. Hay que hacer partícipe desde lo más temprano posible a las comunidades que viven en las zonas donde se van a desarrollar los proyectos y hacer que los beneficios también lleguen a la gente”.

Por su parte, el vicepresidente ejecutivo de Cochilco destacó que “tenemos bastante que mejorar en términos de productividad, eficiencia e innovación en la industria minera, pero no podemos desconocer que en muchos casos estas mejoras tienen costos complejos como son el despido de trabajadores o el recorte de algunos servicios de proveedores, pero lo importante es que la industria mantenga sus sustentabilidad para generar valor en el largo plazo al país”.

Por último, consultado por el principal foco de desarrollo para los próximos años en la industria, el gerente de Estudios de Sonami afirmó que este debería ser “seguir avanzando en la sustentabilidad minera y ello implica tanto el ámbito económico, pero tan importante como ello es también el ámbito social y ambiental”.

“Durante los próximos años, el foco de nuestro trabajo estará puesto en el tema de la productividad e innovación. Esto representa un gran desafío. Dentro de la crisis que está viviendo la industria hoy, nos encontramos frente a un escenario que puede ser tremendamente virtuoso, y se puede transformar la crisis en una gran oportunidad”, agregó en el mismo tema en presidente de Consejo Minero, Joaquín Villarino.

Portal Minero

Hasta enero de 2016 se postergó la adjudicación de proyecto en El Mutún

Last changed: dic 30, 2015 10:36 by Editor Portal Minero Labels: adjudicación, mutún, empresas, chinas

Bolivia

El asesor general de la Gobernación y director de la Empresas Siderúrgica de El Mutún, José Luis Parada, explicó que hasta la fecha sólo se han tenido tres reuniones informativas por parte de los proponentes.

Miércoles 30 de Diciembre de 2015.- La adjudicación de la empresa que se hará cargo del proyecto siderúrgico de El Mutún, en Bolivia, quedó postergada hasta enero de 2016, debido a que se están esperando los informes técnico, económico y jurídico de las propuestas hechas por las dos empresas chinas participantes del proceso.

El asesor general de la Gobernación y director de la Empresas Siderúrgica de El Mutún, José Luis Parada, explicó que hasta la fecha sólo se han tenido tres reuniones informativas por parte de las empresas proponentes Sinosteel Equipment y Henan Complant Mechanical, consigna El Diario de Bolivia.

Según se informó, en dichas reuniones se han realizado una serie de observaciones que tuvieron que ser resueltas por cada una de las empresas que tuvieron que presentar su respaldo para hacerse cargo de un proyecto que inicialmente tendrá una inversión de más de USD 400 millones.

“Entre la primera y segunda semana de enero se podrá tomar la decisión definitiva en base a lo que establece la normativa”, explicó Parada.

Portal Minero

Glencore habría recibido las primeras ofertas para la venta de Lomas Bayas

Chile

En octubre pasado la compañía anunció que iniciaría un proceso de ventas de pertenencias mineras tanto en Chile como en Australia. En el caso chileno se trata de Lomas Bayas y en Australia de Cobar.

Miércoles 30 de Diciembre de 2015.- La minera suiza Glencore habría recibido, a mediados de este mes, las ofertas iniciales para la venta de la mina Lomas Bayas, una de sus mayores operaciones en Chile. En octubre pasado la compañía anunció que iniciaría un proceso de ventas de pertenencias mineras tanto en Chile como en Australia.

Aunque las expectativas para el mercado del cobre no son alentadoras, desde la compañía están optimistas respecto del éxito de la operación, consigna diario Financiero.

La venta de activos, dada a conocer ayer lunes, forma parte de un amplio plan que la compañía esbozó el mes pasado para recaudar dinero a fin de reducir en cerca de un tercio sus USD 30.000 millones en deuda neta.

Entre los interesados por los activos -que pueden comprar los dos juntos o solo uno- están empresas e inversionistas “australianos, asiáticos y sudamericanos”, señalaron ejecutivos de la empresa en una conferencia con inversionistas.

En la presentación agregaron que esperan cerrar la transacción en el primer semestre de 2016. De acuerdo a estimaciones de consultoras internacionales, el precio estimado de Lomas Bayas iría de USD1.100 millones a USD 1.500 millones, aproximadamente, agrega la publicación.

De vender esta mina, Glencore se quedaría en Chile con el 44% de las acciones de Collahuasi, la fundición Altonorte y la pequeña faena Altos de Punitaqui. En energía, heredaron de Xstrata la participación del proyecto eléctrico en Aysén, Río Cuervo.

La firma además avanza en nuevos acuerdos de ventas a futuro de metales preciosos. Hace algunos días cerraron un acuerdo de venta de plata desde la mina peruana Antamina con Silver Wheaton, pero fuentes del mercado apuestan a que Collahuasi se sume a este tipo de contratos.

Portal Minero

Destacan el atractivo de Perú para las inversiones mineras y energéticas

Last changed: dic 30, 2015 05:31 by Editor Portal Minero Labels: energía, minería, constancia

Perú

El viceministro de Minas, Guillermo Shinno, señaló que la inversión minera a octubre de este año alcanzó los USD 6.500 millones, y se espera que al cierre del 2015 se llegue a los USD 7.500 millones.

Miércoles 30 de Diciembre de 2015.- El Ministerio de Energía y Minas de Perú (MEM) destacó que el país sigue siendo atractivo para las inversiones mineras y energéticas, como es reconocido en el exterior. El viceministro de Minas, Guillermo Shinno, señaló que la inversión minera a octubre de este año alcanzó los USD 6.500 millones, y se espera que al cierre del 2015 se llegue a los USD 7.500 millones.

Shinno mencionó que entre los grandes proyectos mineros que entraron en operación este año se encuentran Toromocho (Junín), Constancia (Cusco) e Inmaculada (Ayacucho), consigna Agencia Andina.

Por su parte, la ministra de Energía y Minas, Rosa María Ortíz, dijo que el Perú destaca también por su estabilidad jurídica, lo que hace que el empresario se sienta cómodo de invertir en el país.

Ortíz anunció que en dos semanas su cartera tendrá listo el proyecto para la exportación de electricidad a países de la región. Sin embargo, reconoció que la exportación de la energía a Chile todavía va a tomar un tiempo, ya que se requiere invertir en líneas de transmisión eléctricas hacia el sur.

Asimismo, Ortiz señaló que en este año se ha concluido la puesta en operación de siete centrales de generación eléctrica, y se tiene previsto el ingreso de dos centrales más hasta fines de esta semana.

De esta manera, se totalizarían nueve centrales de generación, que harán un total de más de 1.000 Mw, con una inversión de USD 2.000 millones.

Portal Minero

El Pachón, comenzaron los monitoreos de aguas por parte de Los Pelambres

Last changed: dic 30, 2015 10:49 by Editor Portal Minero Labels: juan, san, pachón, juez

Argentina

El fiscal de San Juan, Guillermo De Sanctis, precisó que se han otorgado permisos internacionales por parte de la Nación para permitir el ingreso del personal de Pelambres a territorio argentino.

Miércoles 30 de Diciembre de 2015.- El fiscal de la provincia argentina de San Juan, Guillermo De Sanctis confirmó que ya comenzaron los monitoreos de aguas por parte de la minera Los Pelambres en la zona de la escombrera Cerro Amarillo, que se encuentra en la zona del emprendimiento minero argentino El Pachón.

Asimismo precisó que se han otorgado permisos internacionales por parte de la Nación para permitir el ingreso del personal de Pelambres a territorio argentino para que se ocupen de todas las tareas de aislamiento total y absoluto de la escombrera, consigna Diario Huarpe.

De Sanctis recordó que el juicio que se lleva a cabo en el Juzgado Federal Nº 1, la provincia se hizo parte en defensa del medio ambiente sanjuanino y exigió, como Estado Provincial dueño del territorio y de los recursos naturales y también como autoridad medio ambiental, una serie de medidas para lograr en lo inmediato el aislamiento ambiental absoluto de la escombrera Cerro Amarillo.

Estas medidas se solicitaron hasta cuando la justicia decida retirar la escombrera, “como garantía rápida de preservación del medio ambiente, mientras se desarrolla el juicio entre las partes”.

Dichas medidas incluyen: monitoreos mensuales de aguas superficiales y subterráneas en la zona de la escombrera; un plan de trabajo e ingeniería de detalle para el aislamiento ambiental absoluto de la escombrera a ejecutar por Minera Los Pelambres; retiro de los casi 300 neumáticos de maquinarias mineras de gran porte depositado en la escombrera; y, auditorías y controles por parte del Instituto de Investigaciones Hidráulicas de la Universidad Nacional de San Juan, y del Programa de Naciones Unidas para el Medio Ambiente, agrega la publicación.

De Sanctis destacó que ya comenzaron los monitoreos de aguas con un trabajo de campo realizado a fines de noviembre, con la intervención directa del Instituto de Investigaciones Hidráulicas de la Facultad de Ingeniería de la UNSJ, tal y como fue exigido por la provincia. Las muestras fueron tomadas en aguas y lagunas de la zona y se encuentran en estudio en el Instituto de Hidráulica y en análisis químico en el laboratorio de la firma Induser, con radicación en San Juan y que califica con estándares internacionales.

Portal Minero

Codelco confirma que no construirá termoeléctrica Energía Minera

Chile

En octubre pasado la minera estatal comunicó a la autoridad ambiental su renuncia a los derechos para construir la Central Termoeléctrica Energía Minera (CTEM), ubicada en Puchuncaví.

Miércoles 30 de Diciembre de 2015.- Hace más de un año Codelco anunció su decisión de no continuar con el proyecto de la Central Termoeléctrica Energía Minera (CTEM), lo que se confirmó en octubre de este año cuando la cuprífera estatal formalizó su voluntad de “desistir en su ejecución” ante la Comisión de Evaluación Ambiental de la Región de Valparaíso.

El proyecto de generación eléctrica que se emplazaría en la comuna de Puchuncaví, y que fue desarrollado por la empresa Energía Minera S.A., filial de Codelco, contaba con la respectiva Resolución de Calificación Ambiental (RCA) y tendría una capacidad de generación de 1.050 MW, con una inversión que superaba los USD 1700 millones.

En carta fechada el 7 de octubre de 2015 dirigida a la Comisión de Evaluación Ambiental, la empresa resolvió “no perseverar en ella” y de paso, “renunciar a todos los derechos y obligaciones que la Resolución Exenta N°267 de 2009 de la Comisión Regional del Medio Ambiente confiere a Energía Minera S.A.”, lo que en definitiva pone término al desarrollo del proyecto.

“Esto es una muestra de nuestro compromiso con la comunidad de Puchuncaví y Quintero. Señalamos hace más de un año que no estaba en los planes de Codelco la construcción de esta central termoeléctrica. Los tiempos han cambiado y nuestra mirada sustentable del negocio nos lleva a otros caminos, a estar más atentos a las preocupaciones de los vecinos y de las autoridades locales, por lo que estamos ejecutando la mayor inversión medioambiental en la historia de División Ventanas”, señaló Patricio Chávez, vicepresidente de Asuntos Corporativos y Sustentabilidad.

El trámite de renuncia a los derechos de la RCA del proyecto CTEM enviada a principios de octubre, está a la espera de ser incorporada por la autoridad en el correspondiente expediente ambiental.

Portal Minero

|

|

Home

Home